《金融时报》社与中诚信托联合发布2020年信托公司年报分析

2021年5月28日,《金融时报》社与中诚信托联合发布“2020年信托公司年报分析”,对2020年信托行业年报深度解读。截至目前,包括新时代信托、四川信托、华融信托、华信信托、雪松信托以及新华信托在内共6家信托公司尚未披露年报。从已披露的62家信托公司年报数据看,信托业整体受托管理资产规模继续保持下降态势,但信托资产规模结构持续优化;2020年信托公司间的经营业绩分化更加明显,两极分化的趋势更加显著;受经济增速下行、新冠肺炎疫情等多重因素影响,2020年信托业风险进一步暴露,固有资产不良率提升较快,对信托公司的经营业绩造成一定影响。

第一部分 资产规模:整体下降与结构分化

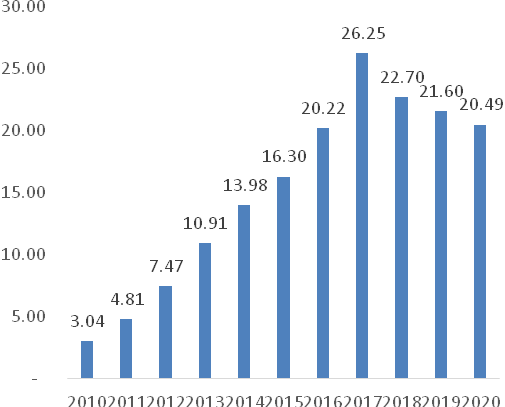

根据中国信托业协会数据,截至2020年末,信托业整体受托管理资产规模为20.49万亿元,自2017年末以来保持下降态势,但信托资产规模结构持续优化。根据已披露的62家信托公司年报数据,2020年仍有部分信托公司信托资产规模实现增长,同时在不同业务领域规模的变化展现了一定的发展特点。

一、信托资产规模持续下降

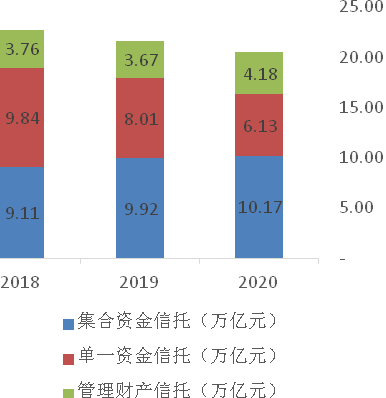

一是行业整体规模持续下降。2020年,信托业按照监管要求持续压降融资类和通道业务规模,同时推进信托业务结构优化。根据中国信托业协会数据,截至2020年末,信托业受托管理资产规模为20.49万亿元,较2019年末继续减少1.12万亿元,继续保持自2017年底以来的逐年下滑态势。按信托财产来源角度,信托资产规模余额减少主要由单一资金信托减少较多所致,其中单一资金信托余额较2019年末减少1.88万亿元,集合资金信托和财产权信托则分别增加0.25万亿元和0.51万亿元。

图1:行业信托资产规模(万亿元)

数据来源:中国信托业协会,中诚信托战略研究部

图2:2018-2020信托资产规模来源

数据来源:中国信托业协会,中诚信托战略研究部

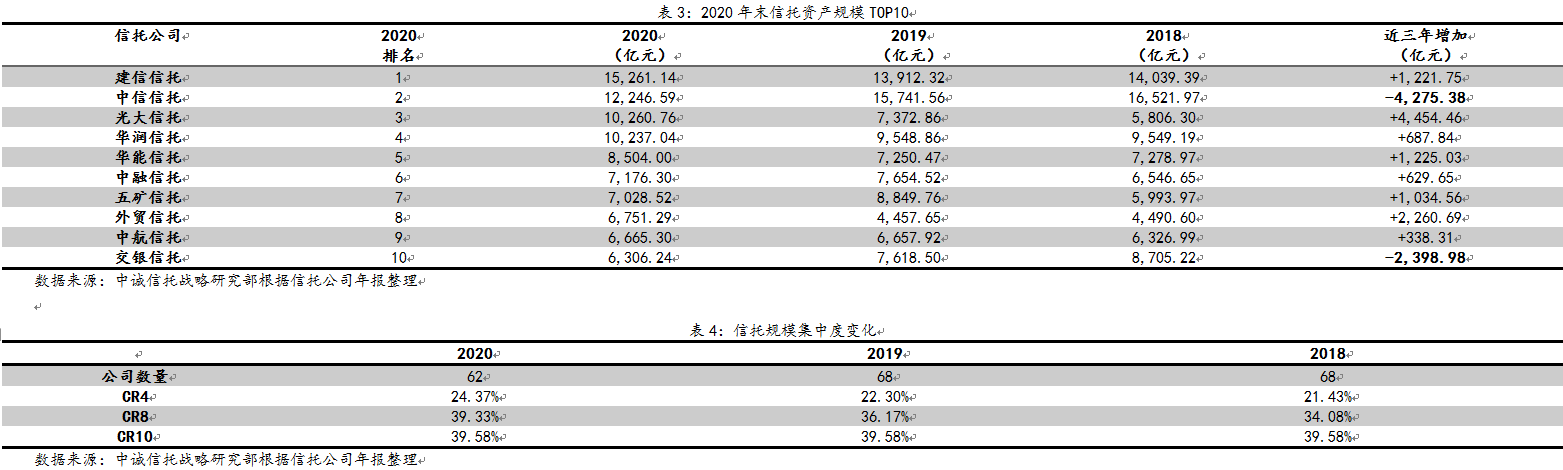

二是近半数信托公司规模出现连续下降。根据62家信托公司披露的年报数据,共30家信托公司自2018年以来信托资产规模连续下降,其中较2018年规模下降超过1000亿元的达到16家,下降最多的是中信信托,近三年累计信托资产规模下降4,275.38亿元。

数据来源:中诚信托战略研究部根据信托公司年报整理

三是仍有部分公司信托规模逆势增长。根据62家信托公司年报披露的数据,共22家信托公司的2020年末信托资产规模余额高于2019年末,其中有10家信托公司同比增长超过10%,增速最快的外贸信托同比增速达到51.45%,增加最多的光大信托较2019年末增加2,887.90亿元。

数据来源:中诚信托战略研究部根据信托公司年报整理

四是行业内部信托资产规模分化进一步加剧。在行业整体规模下行的情况下,大部分头部信托公司通过实现信托资产规模的增加,从而获取了更大的市场份额。以2020年信托资产规模TOP10为例,有6家信托公司较2019年末实现增长,有8家信托公司较2018年末实现增长。受此影响,信托资产规模的市场集中度持续提高,CR4从2018年的21.43%提高至2019年的22.30%后,2020年进一步提高至24.37%;CR8从2018年的34.08%提高至2019年的36.17%后,2020年进一步提高至39.33%%;CR10从2018年的39.58%提高至2019年的39.58%后,2020年进一步提高至39.58%。

二、领先公司的新增信托资产规模增长明显

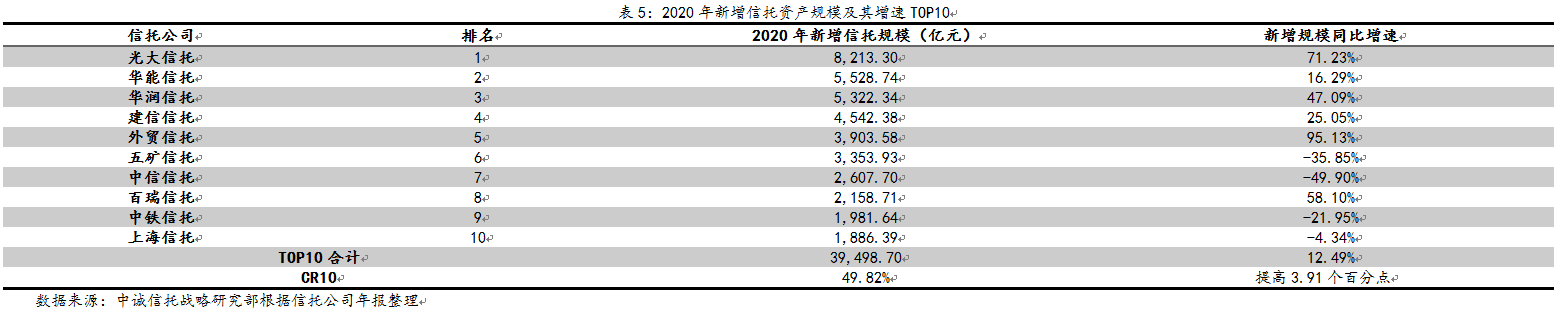

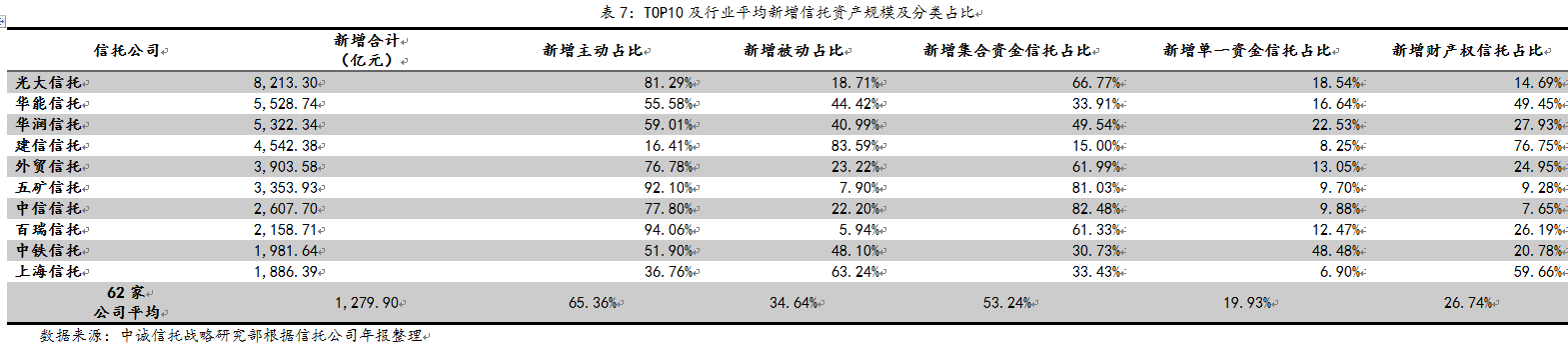

一是新增信托资产规模的分化。一方面,行业新增信托资产规模整体非常集中。根据年报披露的数据,2020年,共61家信托公司新开展了信托业务,其中28家公司新增信托规模超过1000亿元,其中光大信托新增规模最高,达到8213.30亿元。而TOP10信托公司2020年共新增3.95万亿元,在61家信托公司新增信托规模中的占比已经达到49.82%。

另一方面,新增的各类信托资产规模均出现了向头部公司集中的趋势。从新增的集合资金信托、单一资金信托、财产权信托、主动管理业务、被动管理业务规模等指标来看,各类新增信托资产规模CR10占比均超过50%。值得关注的是,新增财产权信托规模的CR10超过65%,反映出以资产证券化为主的财产权信托,在信托业内的业务开展十分不均衡,部分公司凭借多年积累的业务资源和专业能力,已形成了一定的竞争优势。

二是新增信托资产规模的主要类型主要为主动管理类信托和集合资金信托。根据62家信托公司年报披露的数据,2020年平均新增信托资产规模1279.90亿元,从管理方式看,主要为主动管理类,占比达到65.36%;从信托来源看,主要为集合资金信托,占比达到53.24%。头部信托公司的新增信托业务类型与行业平均相比整体趋势相同,同时存在部分差异。2020年新增信托规模TOP10中,5家信托公司新增主动管理类占比超过行业平均,其中占比最高的为百瑞信托94.06%,建信信托、上海信托的新增被动管理类信托规模占比较高;同样有5家信托公司新增集合资金信托占比超过行业平均,其中占比最高的为中信信托82.48%,中铁信托新增规模则主要依赖单一资金信托业务,建信信托和上海信托新增信托规模则以财产权信托为主。

三、投资类信托资产规模及比重显著提升

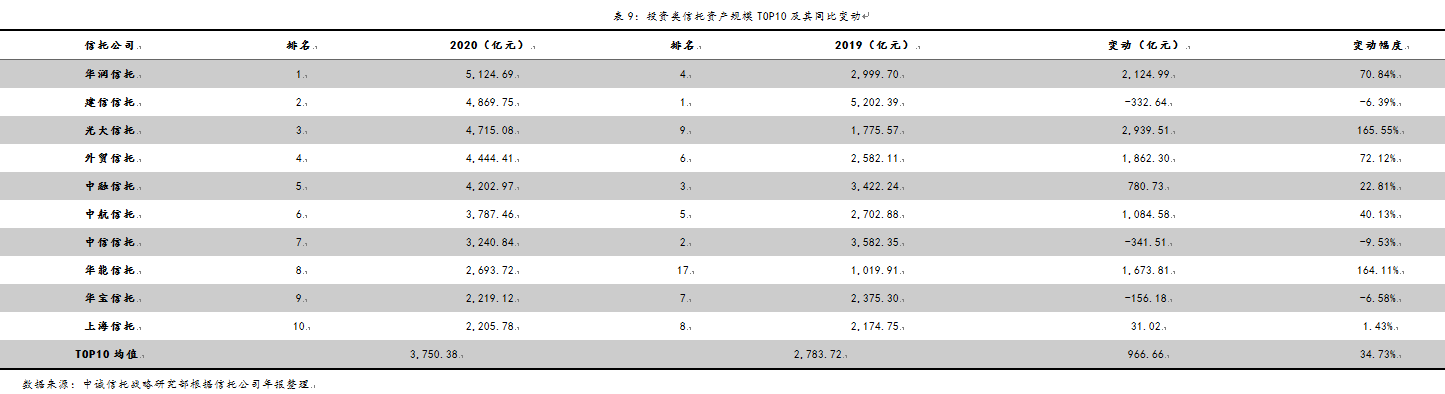

一是投资类信托资产规模及其占比明显增长。2020年,在行业整体信托资产规模下降的情况下,信托业在扩大投资类业务规模、压降融资类和通道业务规模的努力下,投资类信托的规模实现快速增长,从2019年的5.12万亿元增长至2020年的6.44万亿元,同比增速达到25.84%。

二是头部信托公司投资类信托资产规模增长显著。截至2020年末,62家信托公司中有40家公司投资类信托业务规模余额实现增长,但头部信托公司显然实现了更快更好的发展。一方面是头部信托公司投资类信托业务规模较大,且实现了更快的增长。从绝对规模来看,TOP10信托公司投资类信托业务规模平均达到3,750.38亿元,几乎是行业平均947.79亿元的四倍左右;从增速来看,TOP10平均增速达到34.73%,远超行业25.84%的平均增速。另一方面是部分头部信托公司增速和增幅均处于行业前列。光大信托增加2935.51亿元,居于增幅首位,同比增速达到165.555%,华润信托、外贸信托、华能信托和中航信托投资类信托业务规模也均较2019年末增加千亿以上。

三是多数信托公司融资类和事务管理类信托规模有所下降。在监管要求各信托公司全面压降投资类业务、通道业务的背景下,62家信托公司中大部分信托公司减少了融资类和事务管理类信托规模,其中融资类信托规模下降的公司达到56家,事务管理类信托规模下降的公司达到44家。

四、信托公司的业务转型特色逐步形成

一是各家公司形成和延续了差异化的业务特色和竞争特色。根据62家信托公司年报披露的数据,以规模占比达到30%及以上作为业务侧重点简单衡量,可以看出不少信托公司均拥有支柱业务并形成了自身的业务特色,同时2020年度的业务特色整体延续了其一直以来的业务风格和偏好。例如,英大信托、国元信托、江苏信托等利用股东优势,展业领域以基础产业信托为主;再如,华润信托和外贸信托作为拥有领先的证券服务系统的信托公司,也抓住了资本市场快速发展的机遇,证券投资业务占比分别达到53.20%和45.25%。

二是证券投资信托已成为信托公司的重要发展方向。从全行业来看,投向证券领域的资金信托在2020年实现了15.44%的增长,规模达到了2.26万亿元,平均每家公司达到了332.63亿元。从62家信托公司年报披露的数据来看,证券投资信托规模较大的信托公司,包括华润信托、外贸信托、建信信托、平安信托、光大信托、中航信托、中信信托等,往往整体信托资产规模也处于行业前列,其中华润信托、外贸信托等证券投资信托规模占比也远高于行业平均水平。

三是资产证券化业务已成为部分公司信托资产规模增加的重要动力。从新发行规模绝对金额来看,建信信托、华能信托和华润信托居于行业前列,分别达到3,310.26亿元、1,876.47亿元和1,261.29亿元。从新发行规模占当年新增信托规模比重来看,中海信托、建信信托、国元信托位居行业前列,占比分别达到82.31%、72.87%和43.31%。2020年参与各类资产证券化业务的发行的38家信托公司中,9家信托公司资产证券化业务新发行规模占其当年新增信托规模比重超过30%。

四是多家信托公司在年报中提到将家族和慈善信托作为重点发展方向。2020年共有25家信托公司提及家族信托、17家信托公司提及慈善信托。根据九州体育(中国)股份有限公司数据,2020年末,家族信托规模较2019年末增长80.29%,2020年内连续四个季度持续上升,环比增幅分别为11.2%、8.34%、35.94%和10.09%。部分信托公司家族信托业务规模较大,且已经建立了一定的业务优势。2020年也是慈善信托模式不断丰富、资金规模不断攀升的新时期。截至2020年底,全国历年累计备案慈善信托537单财产规模达33.19亿元,其中2020年我国新增慈善信托257单,较2019年增长了103.97%,占备案慈善信托数量的47.86%。

第二部分 经营业绩:两极分化趋势更加显著

根据已披露的62家 信托公司年报数据,2020年信托公司间的经营业绩分化更加明显,两极分化的趋势更加显著。从主要业务收入构成来看,信托业务收入和固有业务收入均出现了分化加剧的趋势,其中,信托业务收入对经营业绩分化的影响更为显著。

一、经营业绩加速分化,两极差距更加明显

(一)行业集中度加速提高

从营业收入集中度指标来看,CR4、CR8甚至CR10均出现了加速提高的态势。近三年数据显示,2020年营业收入集中度指标已达到近年来最高,2020年CR4及CR8分别达到20.47%和35.13%,分别较2019年提高了2.16个百分点和4.14个百分点,TOP10实现的营业收入已超过行业整体的四成。

从净利润指标来看,行业集中度加速的趋势更加显著。近三年数据显示,2020年TOP10实现的营业收入已超过行业整体的一半。2020年净利润CR4及CR8分别达到25.51%和44.173%,分别较2019年提高了2.54个百分点和3.76个百分点。如若考虑到未披露年报信托公司的情况,2020年行业经营业绩加速分化的表现将更加突出。

(二)强者恒强和两极分化的趋势更加显著

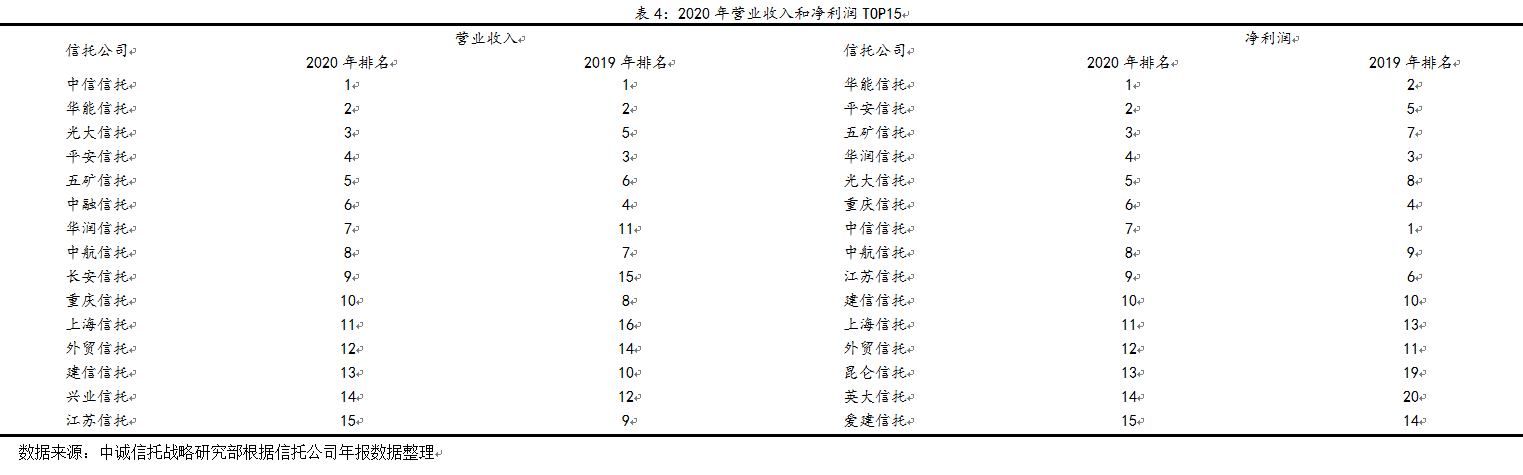

2020年行业营业收入最高值从2019年的63.78亿元提高到2020年的70.73亿元,净利润最高值从2019年的34.01亿元提高到2020年的37.97亿元,但行业最低值亏损幅度加大,面临的生存危机也更加严重,行业头尾公司的差距进一步拉大。

头部公司在行业整体业绩平稳的情况下,仍然实现了较快增长。根据中国信托业协会数据,2020年信托业整体营业收入微增,净利润同比下降19.79%。但从年报披露数据来看,2020年TOP10公司营业收入仍然实现了15.11%的增长,同时净利润同比微降0.76%,经营业绩远好于行业整体运行情况。

(三)行业排名的提升难度加大

从已公布数据信托公司营业收入和净利润排名来看,2020年信托公司取得行业排名的提升难度加大。营业收入排名方面,仅有长安信托和华润信托从11-15名进入前10名,上海信托从16-20名进入前15名。净利润排名方面,前10名信托公司仅有内部座次变化,仅昆仑信托、英大信托从16-20名进入前15名。

二、信托业务收入对业绩分化的影响更为显著

(一)经营业绩的分化是信托业务和固有业务共同作用的结果

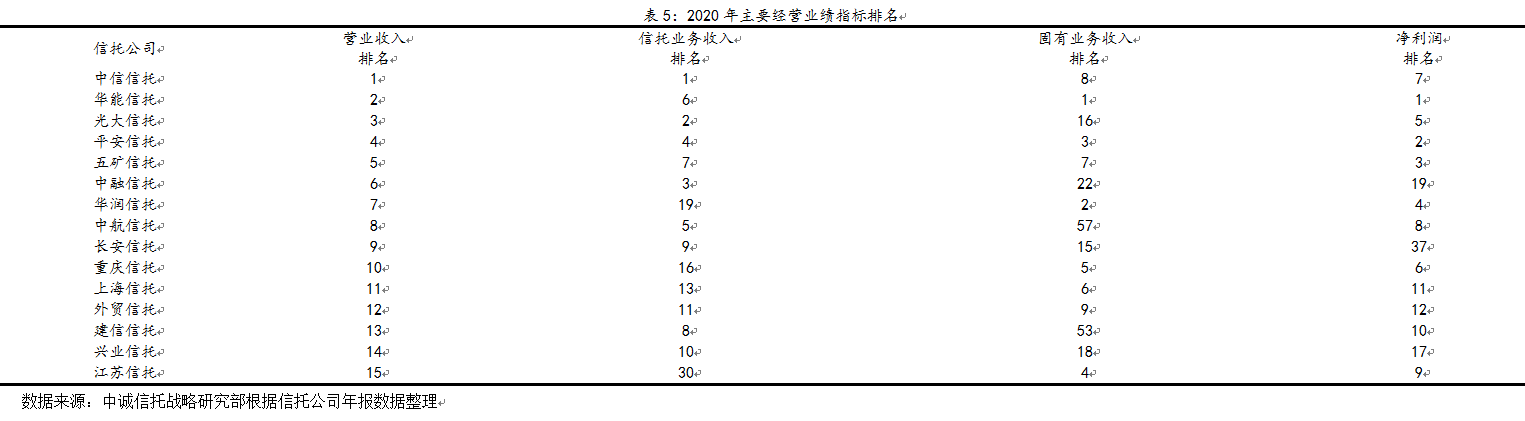

经营业绩是信托业务收入和固有业务收入的合计贡献,经营业绩处于行业经营格局的优势地位,意味着信托业务收入和固有业务收入中至少一项长板够长且均不允许存在明显短板。从2020年营业收入、净利润、信托业务收入、固有业务收入指标的分别排名来看,营业收入、净利润位居行业前10的信托公司,信托业务收入、固有业务收入至少有一项指标位居前10;营业收入、净利润位居行业前15的信托公司,信托业务收入、固有业务收入至少有一项指标位居前15。

(二)信托业务收入的分化格局更加明显

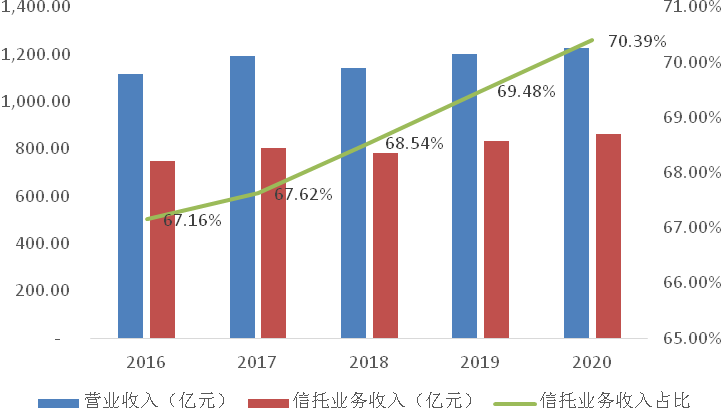

信托公司经营业绩仍然主要依靠信托业务收入。从全行业来看,近五年来,信托业务收入始终为行业营业收入的主要贡献来源,收入占比也处于逐年提高的态势。根据中国信托业协会数据,2020年信托业实现经营收入1228.05亿元,其中实现信托业务收入864.47亿元,在经营收入中的占比约70.49%。

图1:近五年信托行业营业收入及信托业务收入

数据来源:根据中国信托业协会公开数据整理

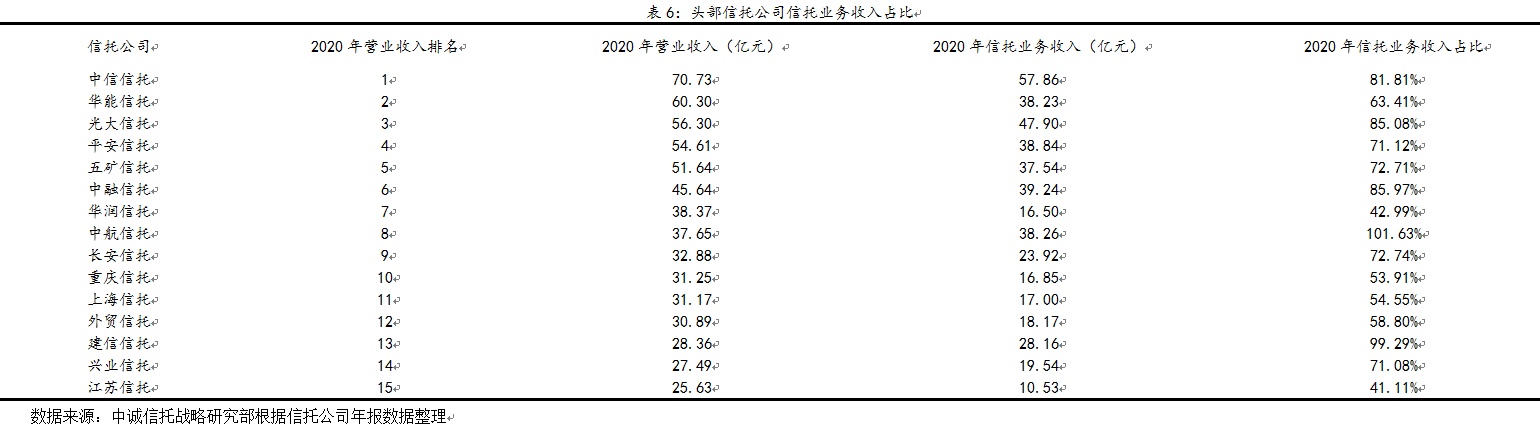

从各公司来看,头部公司在实现更高营业收入、信托业务收入的同时,也实现了更高的信托业务收入占比。2020年行业实现营收前15名的公司中,有9家信托业务收入占比超过七成,同时TOP15整体信托业务收入占比为72.01%,TOP10为74.09%,TOP5则达到75.07%,均超过了行业平均水平。

从信托业务收入指标来看,信托业务收入分化加剧更加显著。行业整体的信托业务收入从2019年的833.82亿元增长至2020年的864.47亿元,同比增速为3.68%,但行业TOP10信托业务收入整体平均增速达到10.46%,远超行业平均水平。从年报披露数据来看,行业实现信托业务首位的头尾值及均值均有不同程度的抬高,但极值差继续扩大,CR4、CR8指标也均有提高。

从固有业务收入指标来看,其最大值、最小值、极值差、CR4、CR8等指标同样表现出了分化的趋势。相较而言,大多数信托公司固有业务收入贡献率次于信托业务,同时,固有资产运用波动较小,创收波动也更为钝化,且容易受到个别公司大额增资的影响,因此分化的趋势不及信托业务收入显著。

三、影响信托业务收入分化的主要因素

(一)信托资产规模分化是最主要的因素

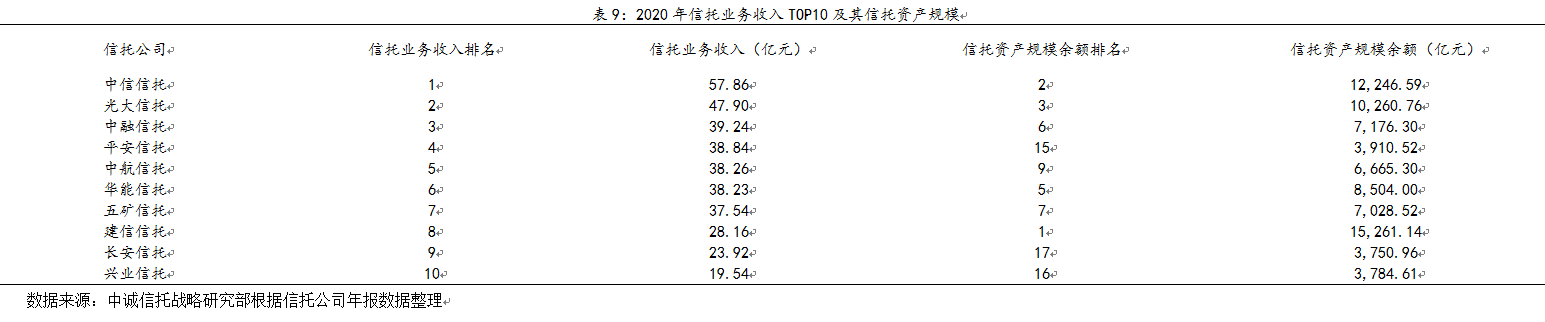

信托业务收入的实现基础是管理受托资产的规模,因此,保有一定的信托规模是实现信托业务收入的重要基础。全行业来看,尽管自2017年末以来行业受托管理资产规模连续四年逐年下降,但截至2020年末仍然维持在20万亿元以上。各公司来看,尽管绝大多数信托公司2020年压降了融资类信托资产规模,但仍然有22家信托公司信托资产规模余额同比增长,同时信托资产规模余额超过6000亿元的信托公司从2019年的10家增加至2020年的11家,信托资产规模余额超过1万亿元的信托公司从2019年的2家增加至2020年的4家。

(二)主动管理水平差异是造成信托业务收入分化的重要原因

头部信托公司在管理更大规模的信托资产的同时,也同时保有更大规模的主动管理类信托资产规模,以及实现更大规模的主动管理类信托资产规模。根据62家信托公司已披露的年报数据,信托资产规模余额位居前10的信托公司的平均年末主动管理类信托资产规模为5150.92亿元,远超62家公司的平均水平(约1674.58亿元);同时信托资产规模余额位居前10的信托公司的平均年内新增主动管理类信托资产规模为2521.50亿元,也远超62家公司的平均水平(约836.59亿元)。

(三)信托报酬率水平是影响信托业务收入的重要因素

根据中国信托业协会公布的近两年信托资产规模余额及信托业务收入数据预估,行业2020年信托报酬率在0.41%左右,而头部信托公司已披露的信托报酬率数据大多已超过行业均值。

四、影响固有业务收入的主要因素

(一)固有资产规模

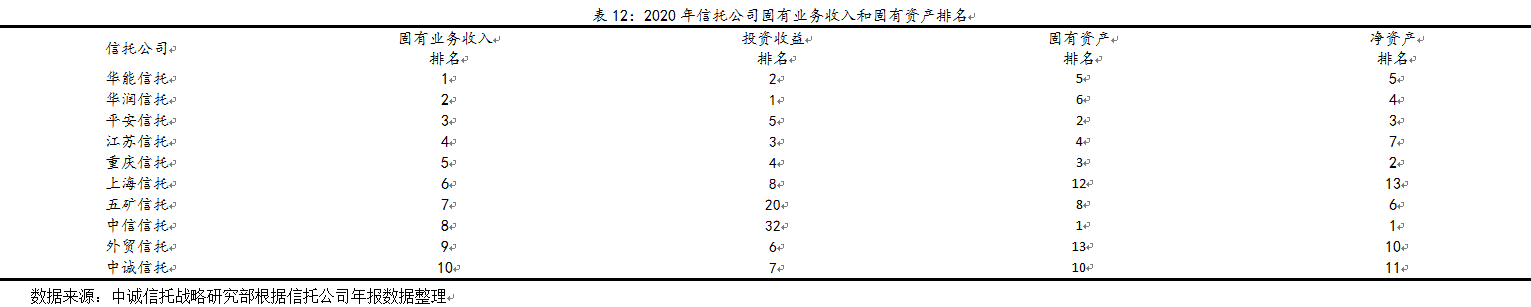

固有资产规模差异是导致固有业务收入分化显著的重要原因。从固有业务收入与固有资产规模排名的相关性来看,2020年固有业务收入行业前10中有9家信托公司固有资产规模位居前10。

固有资产的规模不仅决定了信托公司的资本实力,还影响了信托公司受托管理资产规模,因此,固有资产规模更大的信托公司,往往会同时实现较高的固有业务收入和信托业务收入,进而实现更好的经营业绩和资本利润率。2020年已披露资本利润率的60家信托公司中,光大信托实现了行业最高资本利润率,达到20.58%,与此同时,华能信托、五矿信托、中航信托等头部公司的资本利润率也位居行业前列,分别达到了17.57%、17.47%和14.82%。

(二)固有投资收益水平

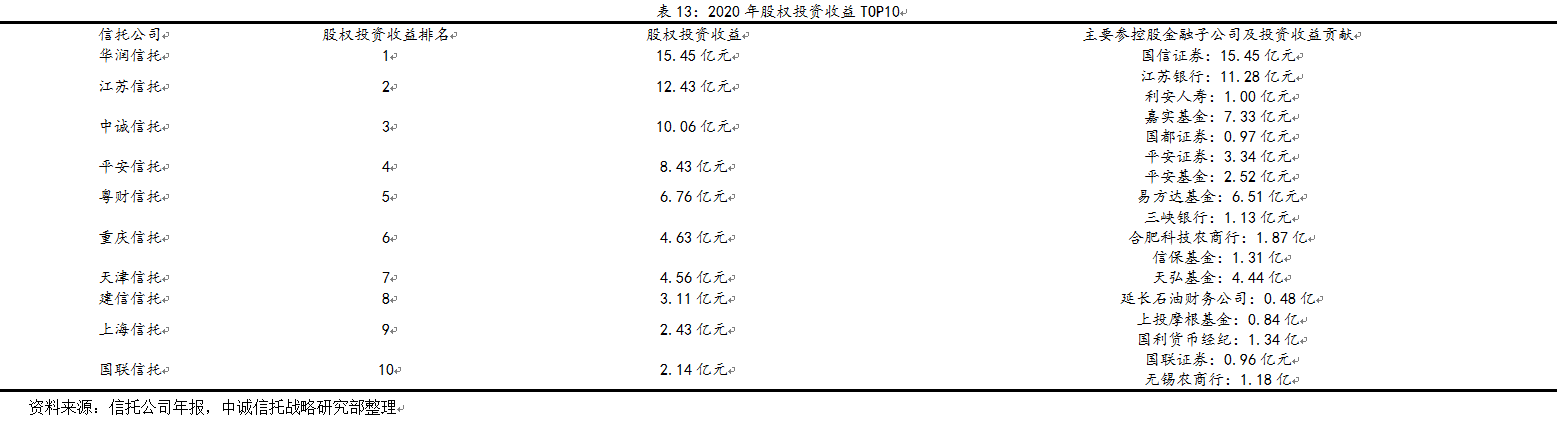

固有资产的运用效率的不同,尤其是固有资产投资收益水平的差异导致信托公司固有业务收入分化更加显著。受金融行业景气影响,部分信托公司固有业务收入显著受益于参控股金融机构带来的股权投资收益贡献。以2020年股权投资收益前10的公司为例,均拥有参控股金融子公司,且近年来均实现可观的投资收益,其中,华润信托、江苏信托、中诚信托、平安信托、粤财信托、天津信托、建信信托等实现的股权投资收益超过固有业务收入的一半。

第三部分 风险水平:固有不良率走高 个别出现危机

2020年,多因叠加,信托业风险进一步暴露,固有资产不良率提升较快,对信托公司的经营业绩造成一定影响,个别信托公司甚至出现了经营危机。

一、固有资产不良水平明显上升

一是信托业固有资产不良率走高。根据信托公司已披露的固有资产信用风险资产五级分类数据,58家可得数据信托公司合计信用风险资产6,560.98亿元,其中不良合计约374.29亿元,估算不良率约5.70%。从各公司不良率分布来看,58家信托公司中,2020年共45家公司存在固有不良资产,其中不良率超过50%的公司共1家,处于10%~50%之间的共7家,处于5%~10%之间的共10家,处于0%~5%之间的共28家。从近三年来看,出现不良的信托公司数量持续增加,比例也不断提高。

二是部分信托公司固有资产不良规模较大。具体来看,据62家信托公司年报,共8家信托公司已披露固有资产不良率超过10%,共10家信托公司已披露固有不良资产超过10亿,11家信托公司已披露固有不良资产在5亿到10亿之间。其中,民生信托、华宸信托等不良率较高,民生信托固有资产不良率达到55.00%,渤海信托、民生信托等不良规模较大,渤海信托固有不良资产规模达到58.95亿元,民生信托达49.47亿元,中建投信托为37.04亿元。

二、信托公司流动性紧张程度有所加剧

一是信托公司负债率处于高位且同比有所上升。全行业来看,根据中国信托业协会数据计算,2020年末信托业合计负债1,537.13亿元,负债率18.64%,与2019年末相比分别增加176.28亿元和提高0.91个百分点。同时,据中国信托保障基金官网披露,其2020年全年通过流动性支持和风险资产收购业务向信托行业合计提供563.17亿元资金支持。

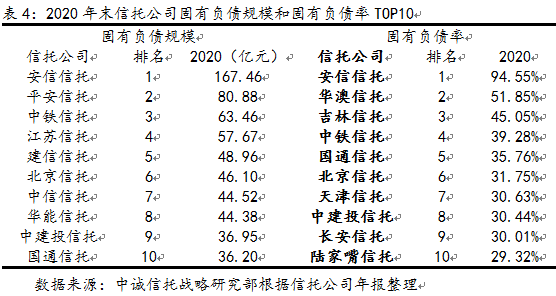

从各公司来看,大部分信托公司的固有负债规模有所增加。根据60家信托公司的可得数据,固有负债规模方面,共39家信托公司2020年固有负债规模出现不同程度的增加,21家信托公司2020年末的负债规模则有所减少,其中安信信托固有负债增加最多,从2019年末的97.27亿元增加至2020年末的167.46亿元,重庆信托固有负债减少最多,从2019年末的67.91亿元减少至2020年末的31.37亿元;固有负债率方面,共有27家信托公司的负债率下降,33家信托公司的负债率上升,其中五矿信托受益于2020年内增资负债率下降最多,负债率从2019年末的23.99%下降到2020年末的10.21%,安信信托负债率则从2019年末的38.72%下降到2020年末的94.55%,负债率上升最多。

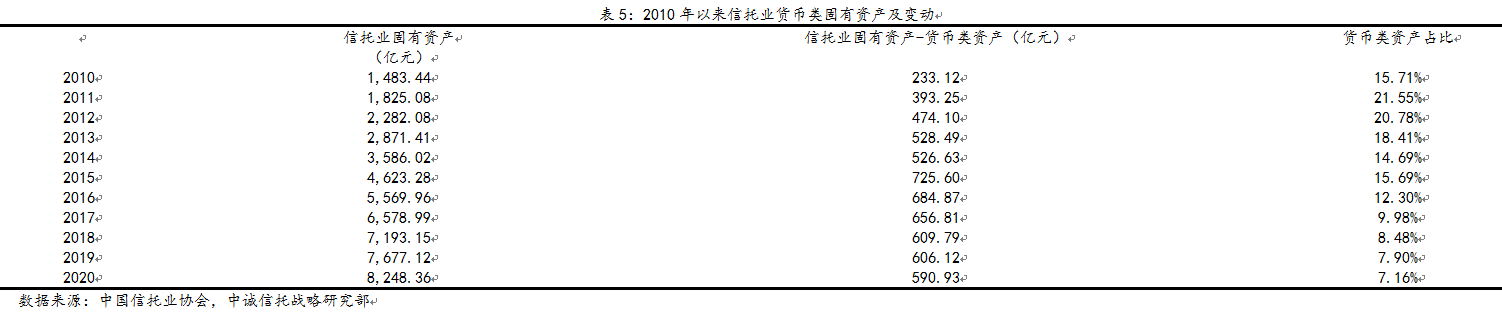

二是固有资产中的货币资金规模及占比持续下滑,进一步加剧了流动性紧张。从全行业来看,2015年后信托业固有资产中的货币类资产逐年下滑,货币类资产占比则自2011年末以后已呈现逐步降低态势,至2020年末,货币类资产占比已达到近十年最低的7.16%。

从各公司来看,根据60家信托公司的可得数据,大部分信托公司的货币类资产均处于极低水平,绝对值方面,共37家信托公司货币类资产低于5亿元,其中12家公司甚至低于1亿元,在年末时点应对日常流动性不免捉襟见肘;货币类资产占比方面,共37家信托公司的货币类资产占比低于5%,其中9家信托公司的货币类资产占比甚至低于1%。

三、风险对信托公司经营业绩的影响加大

一是固有资产减值损失持续提升。受新冠肺炎疫情及市场波动等的影响,大部分信托公司2020年出现不同程度的固有资产减值损失,出现大额固有资产减值损失的信托公司数量快速增加。2020年,在61家可得数据信托公司中,共51家公司出现固有资产减值损失,同时有6家公司通过资产清收等措施实现了往年固有资产减值损失转回,其中固有资产减值损失超过1亿元的达到29家,超过10亿元的公司数量已经达到4家。另外,近三年来看,信托公司平均固有资产减值损失持续扩大,在2019年较2018年增加一倍多后,2020年较2019年又增长了35%左右,61家信托公司的平均固有资产减值损失甚至已经达到2.90亿元。

二是固有资产减值损失对信托公司盈利状况造成的影响加大。从固有资产减值损失对营业收入指标的侵蚀来看,平均“固有资产减值损失/营业收入”从2018年的6.29%增加值2019年的12.79%,2020年则进一步提高到了15.18%。与此同时,近年来持续有较多公司固有资产减值损失对经营业绩的影响较大,2020年固有资产减值损失/营业收入超过10%的公司数量已达到23家,超过30%的信托公司数量已达到7家。

四、信托公司需要平衡好业务发展与风险防控的关系

一是信托公司未来风险防控的压力预计还将加大。第一,在宏观经济动力换挡的情况下,融资类业务的风险仍将暴露,监管对房地产、地方政府融资等信托公司传统业务领域的高压,也将会导致该领域资产质量恶化的加剧。同时,风险加速暴露叠加宏观经济下行压力,还会导致风控措施的有效性减弱,以及可动用风险处置手段的减少,增量业务的风控和存量业务风险化解的压力将进一步提升。第二,信托公司迫切需要完善风险防范和风险化解机制。近期,银保监会下发《关于推进信托公司与专业机构合作处置风险资产的通知》,要求探索多种模式处置信托业风险资产,构建信托业风险资产处置市场化机制等。该通知就信托公司与信托保障基金公司、AMC、专业机构等合作处置信托业风险资产做出了指导性规定。不过,向专业机构卖断风险资产等处理方式会直接导致风险显性化和产品净值断崖,具体操作也将慎之又慎。

二是信托公司需要尽快做大标品信托与资产证券化等业务规模。未来,出于监管政策和风险防控等需要,信托公司将在一定程度上控制和压缩融资类业务的规模,但为保持较为平稳的经营业绩,信托公司亟需尽快做大标品信托与资产证券化等业务规模。一方面,信托公司以信托业务为主业,经营收入主要依靠信托业务收入,因此保有相当的信托业务规模和一定的信托报酬率仍然十分重要,压缩融资类业务的同时,信托公司也需要拓展更多的非融资类业务规模。另一方面,标品信托和资产证券化业务的风险远低于融资类业务,尤其是在宏观经济增速下行周期中,两类业务规模比例的变化有助于信托公司在保持一定业绩水平的同时大幅降低经营风险。

相关文章

2.凡本站及其子站转载、编译或摘编自其他媒体的内容,转载、编译或摘编的目的在于传递更多信息,并不代表本站及其子站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。